Belediyelerde faaliyet raporu hazırlama süreci ve ortaya çıkan sorunlar

Özet

Bu çalışmada belediyelerde hazırlanan faaliyet raporlarının ilgili mevzuatlara uygun hazırlanması konusu araştırılmıştır.

5393 sayılı Belediye Kanunu, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu ve Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik doğrultusunda faaliyet raporlarının şekli, içeriğinde yer alan başlıklar ve bu başlıkların nasıl doldurulması gerektiği ortaya konmaya çalışılmıştır.

Faaliyet raporu iş akış süreci dizin olarak gösterilmiş olup, bu iş sürecinde gerek kanundaki noksanlıklar gerekse belediye iş yükünün çok olması nedeniyle yaşanan sorunlara yer verilmiştir.

Anahtar Kelimeler: Belediyelerde Faaliyet Raporu, İş Akış Dizini, Faaliyet Raporu Mevzuatları.

Annual Report Preparation Process in Municipalities and the Emerging Problems

Abstract

In this study, the annual reports which are prepared by municipalities has been studied in accordance with the relevant legislations.

This study also has tried to put forward the shape of 5393 Municipal Act, 5018 Public Financial Management and Control Law, the annual report will be prepared by Public Administrations, the titles in the content and how to fill these titles in accordance with the Regulations.

The annual report has been shown as an index of the workflow process, In this study process, deficiencies in the law and both have a lot of municipalities workload It is devoted to the problems.

Keywords: Annual Report for Municipalities, Workflow Directory, Annual Report Regulations.

Giriş

Kurumların faaliyet raporu hazırlamalarının amacı mali saydamlık, kamu kaynağının elde edilmesi ve kullanılmasında hesap verme sorumluluğunda denetimin sağlanmasıdır.

Yasal dayanağı ise 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu’nun 41. maddesinde “Üst yöneticiler ve bütçeyle ödenek tahsis edilen harcama yetkililerince, hesap verme sorumluluğu çerçevesinde, her yıl faaliyet raporu hazırlanır. Üst yönetici, harcama yetkilileri tarafından hazırlanan birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporunu düzenleyerek kamuoyuna açıklar. Mahallî idarelerce hazırlanan idare faaliyet raporlarının birer örneği Sayıştay ve İçişleri Bakanlığına gönderilir. İçişleri Bakanlığı, bu raporları esas alarak kendi değerlendirmelerini de içeren mahallî idareler genel faaliyet raporunu hazırlar ve kamuoyuna açıklar. Raporun birer örneği Sayıştay’a ve Maliye Bakanlığına gönderilir.” (web1.2003) hükmü yer almaktadır.

Faaliyet raporu çalışmasının meclise sunulan diğer çalışmalardan farkı ve önemi mevzuatta yazan tarihte yani belediyelerde Nisan ayında meclise sunulmak zorunda aksi takdirde belediye başkanının görevden düşme riski var.

Diğer taraftan, Faaliyet raporları, 5393 sayılı Belediye Kanunu’nun 56. maddesinde “Belediye başkanı, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu’nun 41. maddesinin dördüncü fıkrasında belirtilen biçimde; stratejik plân ve performans programına göre yürütülen faaliyetleri, belirlenmiş performans ölçütlerine göre hedef ve gerçekleşme durumu ile meydana gelen sapmaların nedenlerini ve belediye borçlarının durumunu açıklayan faaliyet raporunu hazırlar. Faaliyet raporunda, bağlı kuruluş ve işletmeler ile belediye ortaklıklarına ilişkin söz konusu bilgi ve

değerlendirmelere de yer verilir. Faaliyet raporu Nisan ayı toplantısında belediye başkanı tarafından meclise sunulur.” (web2.2005) ifadesi yer almaktadır.

Belediye başkanı o yılın faaliyet raporunu meclise sunmakla yükümlüdür. Kitap olarak çoğaltılan faaliyet raporları meclis üyelerine dağıtılır. İlgili komisyona havale edilir ve çalışma değerlendirilir. Meclisin ikinci toplantısında Belediye başkanı o yılın faaliyet raporunda yer alan çalışmaları içeren bir ekranda görselleri de kullanarak sunum yapabilir.

Muhalefetin söz alması ve eleştirileri doğrultusunda, üst yönetici tekrar söz alarak gelen eleştirileri ve soruları cevaplar. Faaliyet raporu mecliste onaydan geçtikten sonra mevzuatta yer alan ilgili kurumlara gönderilir.

Ayrıca, 6085 sayılı Sayıştay Kanunu’nun 2. maddesinin (d) fıkrasında; “Performans denetimi: “Hesap verme sorumluluğu çerçevesinde idarelerce belirlenen hedef ve göstergeler ile ilgili olarak faaliyet sonuçlarının ölçülmesini,

Aynı maddenin (n) fıkrasında ise; Performans: Kamu idarelerince belirlenen hedef ve göstergelere ulaşma seviyesini,” (web3.2010) performans ile ilgili tanım ve denetim hususu yer almıştır.

Hazırlanan performans programında yazılan faaliyetlerin göstergelerini, faaliyet raporunda gerçekleşme durumunu yansıtan tablolarda sapma nedenleri olduğunda bunların açıklaması kısaca yazılmalıdır. Denetimlerde göstergelerin gerçekleşme nedenlerinde sapmalar sorgulanabilir. Olan sapmalardan dolayı herhangi bir hukuki yaptırımı bulunmamaktadır lakin sapma nedenlerini açıklama zorunluluğu gerekmektedir.

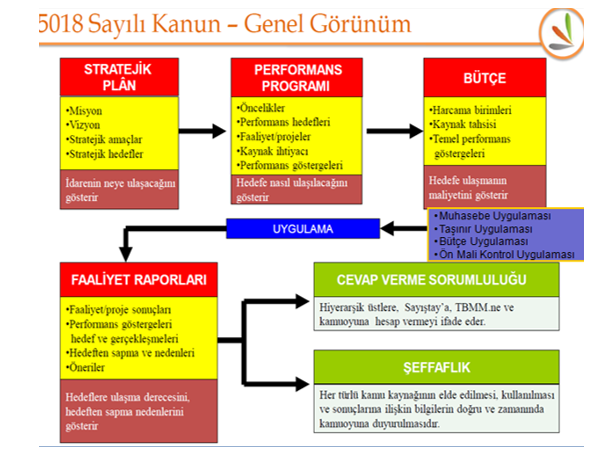

5018 sayılı Kanun ve genel görünümü

5018 sayılı Kanun ve genel görünü tablosuna baktığımızda Stratejik plan, performans programı ve faaliyet raporunun birbiri ile olan bağlantısı ve akışı aşağıda yer alan tabloda gösterilmiştir.

Tablo 1: Stratejik plan, performans programı ve faaliyet raporu bağlantısı

![]()

Kurum beş yıllık stratejik planını hazırlarken, çalışma ekibine ve yapacağı alan çalışmalarıyla ilgili uzmanlardan kısmen destek alarak kuruma özgü plan hazırlaması önem arz ediyor. Dolayısıyla izleyecek yıllarda planın içeriğinde yer alan misyon, vizyon, amaçlar ve hedefleri yıllık yapılan performans programında ve faaliyet raporunda mevzuat gereğince kullanılması gerekiyor.

Tablo biri incelediğimizde stratejik planın omurgasını oluşturan misyon, vizyon, amaç ve hedef başlıklarını görüyoruz. Yazılan amaçların altına, bu amaçlara nasıl ulaşacağımızı gösteren hedeflerin yazılması ve bu hedeflerin altına ise hedeflere nasıl ulaşılacağını anlatan stratejiler yazılmalı. Yazılan stratejilerin yani faaliyetlerin ise 5 yıllık göstergeleri yazılırken hepsinin oranlar şeklinde olamamasına özen gösterilmeli.

Belediyeler stratejik plan hazırlama konusunda oldukça yol kat etiler fakat amaç, hedef ve bunların altında stratejilerin yazılması konuları birçok kurumca tam olarak anlaşılamadığı görülüyor. Performans programı hazırlarken stratejik planla uyumlu gitmeli. Örneğin faaliyetler yazıldığında stratejik plana bakılıyor bu hangi hedefin altına alınır diye ve o faaliyete uygun amaç ve hedef bulunamıyor. Bunun tam terside karşılanabiliniyor stratejik planda ki hedeflerin altına uygun faaliyet yazılmadığı için hedefler boş kalabiliyor performans programında. Bu tür sıkıntılarla karşılaşılmaması için öncelikle stratejik planı doğru ve kuruma özgü hazırlanmalı. İdarede tüm birimlerin ve üst yönetiminde katıldığı geniş bir ekip çalışmasıyla yürütülmesi gerekiyor.

Stratejik plan, performans programı, bütçe ve faaliyet raporlarının nasıl hazırlanması konusunda sağlam bir mevzuat yapısı ve nasıl yapılacağına dair rehberler bulunmaktadır. Diğer kurumların yaptıkları bu tür çalışmalar, elinizdeki taslağınızı geliştirmeniz konusunda yardımcı olacaktır. Kopyala yapıştır yaparak çalışmaların yapılmamasına özen gösterilmeli.

Faaliyet raporu iş akış süreci

1.Üst yöneticinin imzası ile iç genelge veya üst yazı yayınlanır. (Birimlere bir önceki yıl içinde yapmış oldukları faaliyet raporlarını hazırlamaları için çağrı yapılır.)

1.2. Birim faaliyet raporları Şubat ayı sonuna kadar üst yöneticiye sunulur.

1.3.Birimlerin hazırladıkları faaliyet raporlarının yönetmelik gereği verilen formata uygun hale getirilmesi sağlanır.

1.4.Faaliyet raporları Nisan ayı toplantısında görüşülmek üzere belediye başkanı tarafından belediye meclisine sunulur.

1.5.Meclisten geçen faaliyet raporu üst yönetici tarafından Nisan ayı içinde kamuoyuna açıklanır.

1.6.Aynı ay içinde İç İşleri Bakanlığı ve Sayıştay’a gönderilir.

1.7.Onaylanan faaliyet raporları tüm birimlere dağıtılır.

Faaliyet raporu hazırlama çağrısı

Gelir idaresi başkanlığının yayınlamış olduğu, birim faaliyet raporu hazırlama rehberinde “Hesap verme sorumluluğu çerçevesinde üst yöneticiler ve bütçeyle ödenek tahsis edilen harcama yetkilerince her yıl hazırlanacak faaliyet raporunda aşağıdaki ilkeler göz önünde bulundurulur.” Sorumluluk ilkesi, doğruluk ve tarafsızlık ilkesi, açıklık ilkesi, tam açıklama ilkesi, tutarlılık ilkesi ve yıllık olma ilkesi.(web5.2012)

Bu ilkeler doğrultusunda, faaliyet raporu belediye başkanının imzalı üst yazı çağrısı ile çalışmalar başlatılır. Her birimden bir ya da iki personel olmak üzere ekip oluşturulur. Çalışmalarda değişen mevzuatlar, ekip çalışması ve faaliyet raporları nasıl hazırlanır ekibe eğitim toplantısı yapılır. Gerekirse dışarıdan sınırlı danışmanlık alınarak eğitimler tamamlanır.

Birim ve idare faaliyet raporlarının şekli

5018 sayılı Kanun’un 41. maddesine dayanılarak çıkarılan Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik ile söz konusu faaliyet raporların şekline ilişkin standartlar belirlenmiştir.

Yönetmeliğin ekinde yer alan, Birim ve idare faaliyet raporlarının şekli (web6.2006) başlığı altında bulunan ve bu başlıklar altında faaliyet raporunda olması gereken temel bilgilerin nasıl yer alacağına dair açıklamalar aşağıda yer almaktadır. Başlık altına eklenecek bilgiler mutlaka ilgili birimden üst yazı ile istenmeli ve üst yazı ile cevap verilerek bilgi alınmasına özen gösterilmelidir. Meclise sunulan çalışmalarda ve kamuya açıklanacak raporlarda çok dikkat edilmelidir. Aksi takdirde tutarsız bilgilerden dolayı üst yönetici ve koordinatör birim zor durumda kalabilir.

………..yılı

………….. Faaliyet raporu

İçindekiler

Üst yönetici sunuşu

** Üst yönetici sunuşu hazırlanırken raporda yer alanlara hususlara kısaca değinilerek emeği geçenlere teşekkür edilmelidir. Raporda yer almayan bilgilere ve siyasi mesajlara yer verilmemelidir. Sunuşta Türkçeyi kullanma konularında özen göstermeli, dilbilgisi ve imla hatalarına dikkat etmeli ve üst yönetici zor durumda bırakılmamalıdır. Sunuşa fotoğraf eklenerek çalışma bitirilebilir.

I- genel bilgiler

- Misyon ve vizyon

**Stratejik planda yer alan misyon ve vizyon eklenmelidir. Misyon ve vizyon eklenirken ilçeye ait güncel ve öne çıkan fotoğraflarda kullanılabilir.

B- Yetki, görev ve sorumluluklar

**Müdürlük çalışma yönetmeliği hakkında genel bilgilere yer verilerek, müdürlüğünüzün kuruluş tarihi, alt birimleri, çalışma yönetmeliğinde o yıl yapılan değişiklerle birlikte, söz konusu yönetmeliğe ilişkin alınan meclis kararının tarihi hakkında bilgilendirme ve yönetmeliğinde yer alan müdürlüğünüz görev, yetki ve sorumluluklar hakkında bilgi verilecektir. Görev tanımının 5393 sayılı Belediye Kanunu’nun 14. maddesi ile yetkilerin ise yine söz konusu Kanun’un 15. maddesi ile uyumlu olmasına dikkat edilerek ve görev alanınıza ilişkin, raporun olduğu yılda yapılan mevzuat değişiklikleri varsa, söz konusu değişikler hakkında da bilgilendirme yapılabilir.

C- İdareye ilişkin bilgiler

1. Fiziksel yapı

**Bina, taşıt vb varlıkları-maddi ve maddi olmayan kaynakları-çalışma alanlarını tablolarla ve bu tabloları anlatan metinler hazırlanmalı.

2. Örgüt yapısı

**Kuruluş kanunu ve norm kadro yer verilmeli.

3. Bilgi ve teknolojik kaynaklar

Kuruma ait teknolojik kaynakların tablosu ve bu kaynakları açıklayan metin yazılmalı.

4. İnsan kaynakları

**Kurumda kaç kişi çalışıyor, öğrenim durumları, norm kadro, unvanlarının yer aldığı tablolar oluşturulmalı.

5. Sunulan hizmetler

**Müdürlükler mali yıl boyunca sunmuş oldukları tüm hizmetleri, fotoğraf, tablo ve grafiklerle hazırlamalı. Fotoğraf kullanırken o yıla ait olmasına ve metinle ilgili fotoğraflar olmasına dikkat edilmelidir. Bazı belediyelerin faaliyet raporlarını incelerken fotoğraf albümü şeklinde yaptıkları görülmektedir. Bu başlık altında faaliyetlerimizi anlatırken, yapılan bir faaliyeti anlatırken metin, en fazla 2 adet fotoğraf, varsa tablo ve grafiklerle çalışma anlatılmalıdır.

6. Yönetim ve iç kontrol sistemi

**Kurumun yapmış olduğu iç kontrol eylem planı mevzuatından kısaca değindikten sonra, planda olan eylemlere yer verilip ayrıca gerçekleşen eylemler hakkında bilgi verilmelidir.

D- Diğer hususlar

**Bu başlık altına, yukarda yer alan başlıklar altına ekleyemediğiniz ve sunulmuş olan hizmetlere fotoğraf, tablo, grafik ve metinler ekleyerek yer verilmelidir.

II- amaç ve hedefler

- idarenin amaç ve hedefleri

**Stratejik planda yer alan amaç ve hedeflere yer verilmeli. Stratejik plana yazılan ve kurumuza özgü amaç ve hedeflerin performans programı ve faaliyet raporlarında 5 yıl boyunca karşımıza çıkmasından dolayı stratejik planda yer alacak amaç ve hedeflerin yazılmasında ekip çalışması yapılarak ve gerekiyorsa kısmen danışmanlık alarak kuruma ait çalışma çıkarılmalıdır.

B- Temel politikalar ve öncelikler

**Temel politika ve öncelik olarak kalkınma planı ve orta vadeli plana uygun olması gerekiyor. Örneğin, ülkenin kalkınma planında yer alan vizyonu, amacı, hedefi ve stratejilerinin yer aldığı kısaca tablo ve metin oluşturularak bir ya da iki sayfa içerik oluşturulmalı.

C- Diğer hususlar

Yukarda yer veremediğiniz amaç ve hedeflerle ilgili, uygun gördüğünüz konuları bu başlık altında da değerlendirebilirsiniz.

III- Faaliyetlere ilişkin bilgi ve değerlendirmeler

A- Mali bilgiler

1. Bütçe uygulama sonuçları

**Bütçe uygulama sonuçları, gider bütçe teklifiniz, bütçe kararnamesi ile kesinleşen bütçe ödenekleriniz ile yılsonu ödenek kullanımının karşılaştırılmasına yönelik bilgiler tablo olarak verilmelidir.

2. Temel mali tablolara ilişkin açıklamalar

**Mali tablolarda yer alan bilgiler ile varsa sapma nedenleri hakkında bilgi verilmeli. Gelir-gider bütçesi arasında olan farklılıklar, o yıl belirlenen gider bütçesindeki yaşanan sapmaların nedenleri yazılmalıdır.

1. Mali denetim sonuçları

** Birim/kurum faaliyet raporunda (iç ve dış denetim) mali denetim sonuçlarına ilişkin bilgilere bu bölümde yer verilmelidir.

2. Diğer hususlar

**Bütçe uygulama sonuçlarına ilişkin gerekli gördüğünüz diğer açıklamalar bu bölümde yapılmalıdır.

B- Performans bilgileri

1. Faaliyet ve proje bilgileri

**o yılın performans programında yer alan ve müdürlüğünüz sorumluluğunda yürütülen faaliyet ve projelerin listesi tablo halinde bu bölümde yer verilmelidir.

2. Performans sonuçları tablosu

**Performans sonuçları tablosuna, o yılın Performans programında yer alan faaliyet adı, öngörülen maliyeti ve göstergelere bağlı kalarak doldurulacak ve gerçekleşen maliyet ve göstergeler yazılacaktır. Öngörülen ve gerçekleşen maliyetler arasında %20 aşağıda veya yukarıda gerçekleşmesi durumunda bunun sorgulanması ve açıklanması gerekiyor.

Bütçe ve Mali Kontrol Genel Müdürlüğü’nün, Performans programları ve faaliyet raporları başlıklı yayınlamış olduğu genelgede, faaliyet raporlarının kontrol edilmesi neticesinde söz konusu raporların amacına uygun olarak hazırlanmadığı ve bundan dolayı amacına uygun hazırlanması konusunda “Faaliyet raporlarında yer alacak verilerin oluşturulması ve yorumlanmasında doğruluk, tarafsızlık, açıklık ve anlaşılırlık, tutarlılık ve tam açıklayıcılık ilkeleri esas alınacaktır. Ayrıca, yürütülen faaliyete ilişkin kamuoyuna hesap verme kaygısıyla ve inceleme, değerlendirme ve denetime veri sağlama düşüncesiyle hareket edilecektir.” (web7.2012 ) ifadesi yer almaktadır.

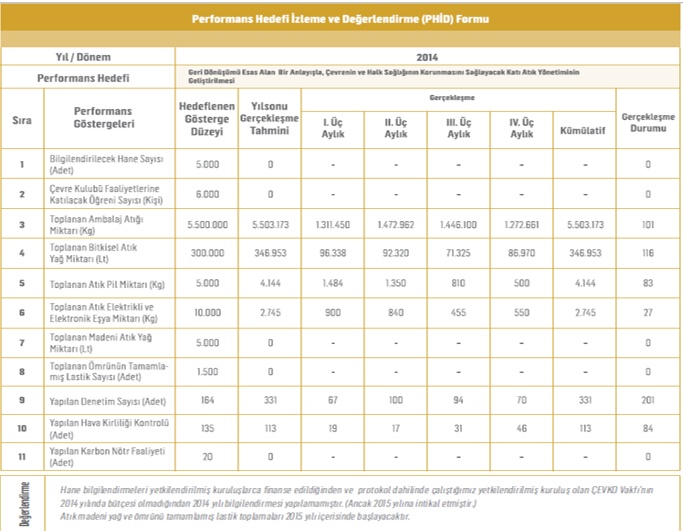

Performans programları ve faaliyet raporları genelgesi ekinde 5 adet form bulunmaktadır. Bunlar, performans programı inceleme (PPİ), performans göstergesi gerçekleşmeleri izleme (PGGİ), performans göstergesi inceleme ve değerlendirme (PGİD), performans hedefi izleme ve değerlendirme (PHİD) ve performans göstergesi sonuçları (PGS) formu. Bu genelgenin amacı ve ekte yer alan tablolar faaliyet raporunu hazırlarken belirli amacı ve standardı oluşturmak olduğu görülmektedir.

Faaliyet raporuna eklenecek ve doldurulması gereken performans göstergesi sonuçları ve performans hedefi izleme ve değerlendirme tabloları, Beşiktaş Belediyesi 2014 yılı faaliyet raporundan (web8.2015) örnek olarak alınarak aşağıda yer verilmiştir.

Tablo 2: Performans hedefi izleme ve değerlendirme

![]()

Performans hedefi izleme ve değerlendirme tablosunda ilgili hedeflerde bulunan göstergeler yazılarak gerçekleşme durumu ortaya konulmaya çalışılmıştır. Yazılan göstergelerin gerçekleşmelerinin sıfır olması durumunda sapma nedenlerini kısaca yazabiliriz. Konulan hedef neden gerçekleştirilmedi ve neden öngörümüz tutmadı bunların açıklamalarını ortaya koymamız gerekiyor.

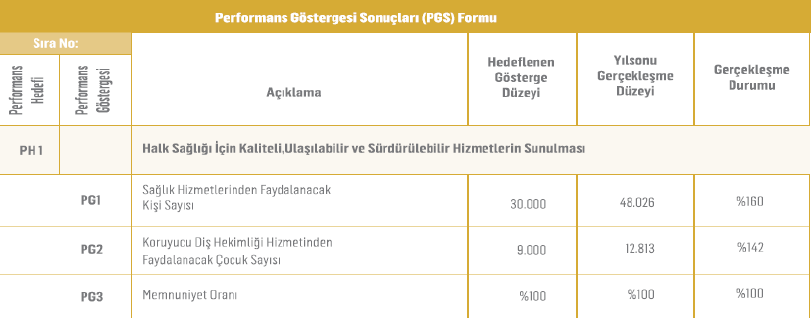

Tablo 3: Performans göstergesi sonuçları

Performans göstergesi sonuçları tablosunu incelediğimizde ise, “halk sağlığı için kaliteli, ulaşılabilir ve sürdürebilir hizmetlerin sunulması” faaliyeti görülmektedir. Bu faaliyet adı altında üç adet gösterge yazılmıştır. Hedeflenen gösterge rakamlarında gerçekleşme durumunda %60 ve %42 aşarak sapma olmuştur.

Göstergelerimizde ve maliyetlerde %20’den fazla aşma veya düşme olduğunda sapma nedenlerini kısaca açıklayan metinlere yer verilmesi gerekiyor.

3. Performans sonuçlarının değerlendirilmesi

**Performans sonuçları tablosundan yola çıkılarak, faaliyet adı ve göstergeler alt alta yazılarak öngörülen göstergelerden sapma nedenleri, ayrıntılı bir şekilde açıklanmalıdır.

4. Performans bilgi sisteminin değerlendirilmesi

**Performans göstergelerinin takip edildiği çalışmalar hakkında bilgi verilmelidir. Örneğin, yapılan anket çalışmaları, çözüm masası istatistikleri, yapılan yol miktarı gibi veriler yazılarak, göstergelerin, faaliyetlerin nasıl belirlendiğine ilişkin açıklama yapılmalıdır.

5. Diğer hususlar

**Performans sisteminin daha etkin yürütülmesi için idare olarak yapılması gereken çalışmalar bu bölümde değerlendirilmelidir.

IV- Kurumsal kabiliyet ve kapasitenin değerlendirilmes

Üstünlükler

**Kuruma yönelik güçlü olduğu yönler ayrı başlık altında bu bölümde değerlendirilmelidir.

Zayıflıklar

**Kuruma yönelik zayıf yönler ve geliştirilmesi gereken yönler bu bölümde değerlendirilmelidir.

Zayıf yönleri yazarak kurumun güçsüz olduğu imajı verildiği düşünülmesinden dolayı bu başlık geçiştirilmemeli ve zayıf yönlere de mutlaka yer verilmelidir. Kurumun gerçekten zayıf olduğu yönleri yazarken gerçekçi davranılarak, zayıf yönleri nasıl güçlendirecekleri konusunda yapılacak plan da yazılmalıdır.

- Değerlendirme

Zayıf yönlerin geliştirilmesi hususunda ayrıca detaylı bilgi vermek amacıyla bu başlık kullanılabilir.

V- Öneri ve tedbirler

**Performans göstergesinden ve faaliyet maliyetlerinden sapma nedenleri topluca bu bölümde değerlendirilerek, sapmalara ilişkin açıklamalar yapılmalıdır.

Ekler

**Ek olarak, performans sonuçları tabloları kitabın son kısmına da eklenebilir. O yılın performans programı faaliyetlerine bakarak hazırlanan tablolar bu başlık altına eklenebilir. Tablolar faaliyet raporunun büyük

bir kısmını almaktadır. Örneğin performans programında yer alan 100 faaliyet var ise bunun gerçekleşme durumu anlatan bir o kadar da tablo hazırlanacaktır.

Güvence beyanları

Faaliyet raporu hazırlama yönetmeliği eklerinde harcama yetkilisi, üst yönetici ve mali hizmetler birim yönetici beyan tablosu bulunmaktadır. Harcama yetkilileri tarafından imzalanan iç kontrol güvence beyanı birimlerin faaliyet raporuna eklenir. Yıl içinde harcama yetkilisi değişmiş ise, ilgili yönetmelikte yer alan güvence beyanları tablosunda“benden önceki harcama yetkilisi/yetkililerinden almış olduğum bilgiler… Harcama yetkilisinin herhangi bir çekincesi varsa bunlar liste olarak bu beyana eklenir ve beyanın bu çekincelerle birlikte dikkate alınması gerektiği belirtilir.” ibaresi bulunmaktadır. O yıla ait çalışma döneminde harcama birim yöneticilerinde değişiklik olabilir dolayısıyla, faaliyet raporu yönetmeliğinde yer alan bilgiler doğrultusunda harcama yetkilisinin herhangi bir çekincesi var ise bunlar liste olarak bu beyana eklenebilir.

Karıştırılan bir hususa değinmek gerekiyor, harcama yetkilisinin imzaladığı iç kontrol güvence beyanı birim teklifi raporuna, mali hizmetler birim yöneticisinin imzaladığı beyan ve üst yöneticinin imzaladığı iç kontrol güvence beyanı ise kurum faaliyet raporuna eklenmesi gerekiyor.

Kamuya sunulması gereken bilgiler

Stratejik plan, performans programı ve faaliyet raporu mecliste onaylandıktan sonra, mevzuat doğrultusunda, internet sayfasında yayınlanması gereken çalışmalardan örnekler aşağıda yer alan tabloda ilgili mevzuatları ile birlikte gösterilmiştir.

İnternet sayfasında veya kamuoyuna açıklanması konusunda mevzuatta açıkça ifade edilmiştir. Ayrıca her yıl çıkarılan faaliyet raporları eklenirken, geçmiş yıl faaliyet raporları da internet sayfasında bulunması zorunludur.

Gerektiğinde ilgili bakanlıkların ve vatandaşların kurumun internet sayfasından kolaylıkla ulaşabilmeleri için ve hesap verebilirliği, şeffaflığı, malî saydamlığı sağlamak amacıyla hazırlanan stratejik plan, performans programları ve faaliyet raporları mevzuat gereğince de internet sayfasında yayınlanması gerekiyor.

Tablo 4: İnternet sitesinde yayınlanması gereken bilgiler

| Sıra No: |

Çalışmanın adı |

Mevzuat |

Madde |

Yayınlanması gereken tarih |

|

1 |

Stratejik Plan |

Kamu idarelerinin stratejik planlamaya ilişkin usul ve esasları hakkında yönetmelik |

15. Md (3-4) |

(Meclis tarafından kabulünü müteakip…) (…internet sitelerinde yayınlanır.) |

|

2 |

Performans Programı |

Kamu idarelerince hazırlanacak performans programları hakkında yönetmelik |

7. Md (5) |

Ocak ayı içinde |

|

3 |

Faaliyet Raporu |

Kamu idarelerince hazırlanacak faaliyet raporları hakkında yönetmelik |

11. Md (4) |

Nisan ayı sonuna kadar |

Pratikte karşılaşılan sorunlar ve çözüm önerileri

Kurumlar faaliyet raporu hazırlarken mevzuat doğrultusunda hazırlama aşamasında karşılaştıkları sorunların başında faaliyet raporu hazırlama süresinin kısıtlı olması. Şubat ayı sonunda birim faaliyet raporları verilmesi gerekiyor ve kalan bir ay içinde ise doğruluğu ve güncelliği teyit edilerek kurum faaliyet raporu oluşturulup Nisan ayı meclisinde gündeme alınıyor. Dolayısıyla çalışmalara o yılın içinde faaliyet raporuna her an bilgi verilecekmiş gibi kurumda sistemin oluşturulması ve çalışmaları birim içinde doğru bir şekilde arşivlenmesi gerekiyor. Mevzuat aşamasında ise nüfusu çok olan belediyelerin faaliyet raporu hazırlanma süresinin uzatılması önemle dikkate alınacak bir husus.

Diğer bir sorun ise belediye iş yükünün fazla olması ve görevli personellerin yaptıkları işlerle birlikte faaliyet raporu sürecini de birlikte yürütmek durumunda kalması. Kurumlar bu tür çalışmalarda yetkin personel yetişmesine de özen göstermelidir. Personele gerekiyorsa eğitimle ekip çalışması desteği verilmelidir. Ayrıca personel sayısının artırılması, ilçe nüfusuna göre tekrar değerlendirmelidirler.

Sonuç

Yapılmış olan bu çalışmada, faaliyet raporu ile ilgili mevzuatlar incelenerek bilgiler bir araya getirilmeye çalışılmıştır. Belediyelerin internet sayfaları incelenerek yayınlanan faaliyet raporları içerik ve şeklen mevzuata uygun mu araştırma yapılmıştır. Bazı belediyelerin kurum faaliyet raporlarını oluştururken birim faaliyet raporlarını müdürlük müdürlük olarak sırayla bilgileri kitaba ekledikleri görülmüştür. Bazı belediyelerin ise birim faaliyet raporlarını bir araya getirerek ve kurum faaliyet raporu dili oluşturarak, stratejik plan ve geçmiş dönem performans programı doğrultusunda yapıldığı görülmektedir.

Performans programında yazılan faaliyetlere dayanılarak faaliyet raporunda yer alması gereken önemli iki adet tablo ise Beşiktaş Belediyesi 2014 faaliyet raporunda yer alan tablolar örnek gösterilmiştir.

Yazılmış olan bu araştırma yazısının amacı belediyeler faaliyet raporlarını hazırlarken iş akış dizininden ve faaliyet raporu içeriğindeki başlıkların altında neler olması gerektiği konusunda faydalanmalarına yöneliktir.

KAYNAKÇA

[1] WEB1: 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu,

Resmi Gazete, 24.12.2003,http://www.resmigazete.gov.tr/main.aspx?home=http://www.resmigazete.gov.tr/eskiler/2003/12/20031224.htm&main=http://www.resmigazete.gov.tr/eskiler/2003/12/20031224.htm (Erişim: 12.10. 2015)

[2] WEB2: 5393 Belediye Kanunu, Resmi Gazete, 03.07.2005, http://www.mevzuat.gov.tr/MevzuatMetin/1.5.5393.pdf(Erişim: 08.10. 2015).

[3] WEB3: 6085 Sayılı Sayıştay Kanunu, Resmi Gazete, 03.12.2010,http://www.resmigazete.gov.tr/eskiler/2010/12/20101219-1.htm(Erişim: 08.10.2015).

[4] WEB5: Birim Faaliyet Raporu Hazırlama Rehberi, Gelir İdaresi Başkanlığı, 2012, http://www.gib.gov.tr/fileadmin/faaliyetraporlari/faalraporu_hazirlama.pdf (Erişim: 08.10.2015).

[5] WEB6: Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik, Resmi Gazete, 17.03.2006, http://www. resmigazete.gov.tr/Eskiler/2006/03/20060317-8.htm (Erişim: 08.10.2015).

[6] WEB7: Performans programları ve faaliyet raporları, Bütçe ve Mali Kontrol Genel Müdürlüğü,30.03.2012,http://www.bumko.gov.tr/TR,3789/performans-programlari-ve-faaliyet-raporlari.html (Erişim: 12.10. 2015).

[7] WEB8: Beşiktaş Belediyesi 2014 faaliyet raporu, Nisan 2015, http://www.besiktas.bel.tr /Resimler/file/FAALIYET_RAPORU_2014.pdf (Erişim: 12.10. 2015)

Kaynak: İAÜ-Anadolu Bil Meslek Yüksekokulu hakemli dergisinde yayınlanmıştır.

http://abmyod.aydin.edu.tr/makaleler/sayi37_38_39_40/belediyelerde-faaliyet-raporu-hazirlama-sureci-ve-ortaya-cikan-sorunlar.pdf

Bir Cevap Yazın

Yorum yapabilmek için giriş yapmalısınız.